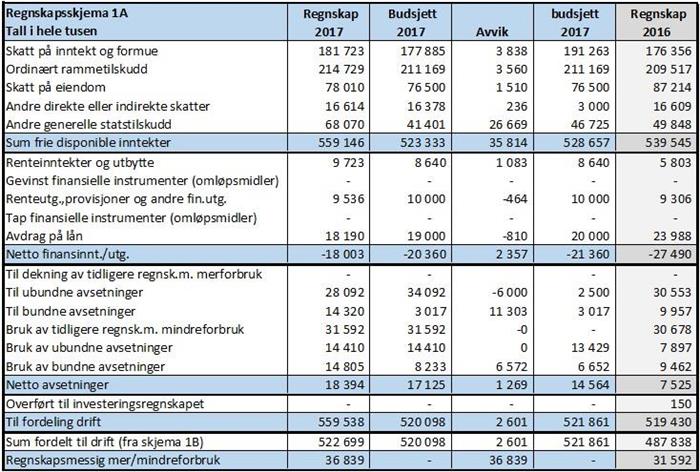

Regnskapsskjema 1A, avvik mellom regnskap og budsjett 2017 – frie inntekter, finans- og egenkapitaltransaksjoner

Brutto driftsinntekter for kommunen er på kr 837 mill. 1% avvik tilsvarer kr 8 mill. Det er vesentlige avvik som blir kommenterte i årsmeldingen.

Kontoen «andre generelle statstilskudd» viser inntekter som er kr 27 mill høyere enn budsjettert. Innvandrertjenesten har merinntekter på denne kontoen, som er kr 27 mill høyere enn budsjettert. Det er ingen vesentlige avvik ut over det.

Det er avsatt kr 11 mill mer i regnskapet enn budsjettert til budne avsetninger. Dette gjelder midler som kommer utenfra, og som det skal rapporteres på.

Regnskapsmessig mindreforbruk (overskudd) er på kr 37 mill. 2017 har vært et godt økonomisk år for Sunndal kommune, mye på grunn av overskuddet fra Innvandrertjenesten (kr 21 mill) og inntekt fra premieavvik (kr 9 mill). Det at Pleie- og omsorgstjenesten drev med overskudd (kr 5 mill) er en konsekvens av økt ramme på slutten av året (kr 9 mill).

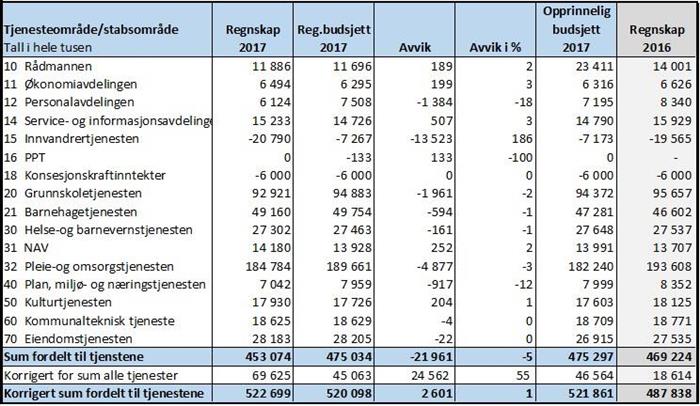

Regnskapsskjema 1B – avvik på netto rammer til tjenesteproduksjonen

Sum fordelt til tjenestene i budsjettet var på kr 475 mill. 1% av sum fordelt til tjenestene utgjør kr 5 mill. Det er bare vesentlige avvik som blir kommentert.

Korrigert sum fordelt til tjenestene viser et avvik på 1%. Samlet for kommunen er det ingen vesentlige avvik å kommentere. Det er likevel grunn til å kommentere vesentlige avvik for enkelttjenester.

- Rådmannen har et merforbruk på 2%. Bakgrunnen for merforbruket er i hovedsak knyttet til utgifter til ulike kontingenter, oppreisingsordningen for tidligere barnevernsbarn samt utgifter til juridisk bistand i flere utfordrende saker i 2017.

- Økonomiavdelingen har et merforbruk på 3%. Merutgiftene gjelder utgifter til opplæring, kurs og kjøp av konsulenttjenester. Årsaken til dette er omleggingen av regelverket for eiendomsskatt for verker og bruk. Det har vært satset på økt kompetanse for eiendomsskattekontoret og de politiske nemndene som behandler eiendomsskattesakene. (Fokuset på tilpasning til nytt regelverk har medført høyere inntekter fra eiendomsskatt for verker og bruk enn budsjettert i 2018). I tillegg er det gjennomført opplæringstiltak for å holde tritt med utviklingen innenfor de ulike fagområdene.

- Personalavdelingen har et vesentlig mindreforbruk i forhold til budsjettet. Bakgrunnen for mindreforbruket er korreksjon av gruppelivsforsikring, som har gitt en inntekt på rammen med kr 1,1 mill.

- Innvandrertjenesten er spesiell ved at statlige tilskudd som gjelder tjenesten går direkte inn på tjenestens budsjett og regnskap. (For kommunens øvrige drift er det vanlig at «Andre statlige tilskudd» føres på regnskapsskjema 1A). Driftskostnadene til innvandrertjenesten dekkes dermed i sin helhet av tilskudd fra staten. Innvandrertjenesten har et betydelig overskudd i 2017, som et resultat av inntektsføringen av statlige tilskudd.

- Grunnskoletjenesten har mindreforbruk på 2%. Bakgrunnen for mindreforbruket er at ansvarsområder som ikke fordelte utgifter, pedagogisk senter og Sunndal ungdomsskole viser et mindreforbruk, mens det ved innføringstilbudet var lavere refusjoner fra staten enn budsjettert.

- NAV Sunndal har et overforbruk på vel 1,8 % over tildelt budsjett i 2017. Dette skyldes bl.a. økte utbetalinger på økonomisk sosialhjelp, mindre overføringer enn forventet og økte utgifter til krisesenteret i Molde.

- Pleie- og omsorgstjenesten har et mindreforbruk på kr 5 mill. Tjenesten fikk tilført kr 9,6 mill. til netto ramme i forbindelse med regulering av budsjettet, basert på prognoser pr. september. Tjenesten er fortsatt kostnadstung og har derfor startet på en omstillingsprosess.

- Plan, miljø – og næringstjenesten har et mindreforbruk på 12%. Bakgrunnen for mindreforbruket er differanse mellom refusjon fra staten (inntekt kr 2,5 mill) og avsetninger til budne fond (utgift kr 1,6 mill).

- Korrigert for sum alle tjenester er en korreksjonspost mellom skjema 1A og 1B, slik at alle inntektene og utgiftene stemmer med økonomisk oversikt drift (driftsbudsjettet). Her kan det vurderes om praksisen bør endres.

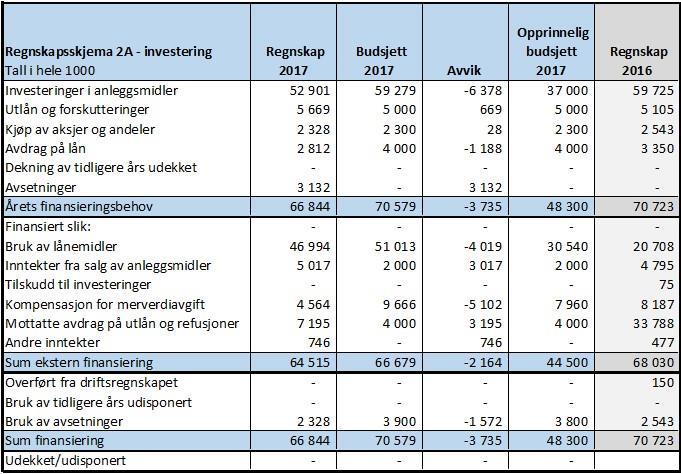

Avvik investeringsregnskapet

Regnskapsskjema 2A viser finansieringsbehovet og finansieringsplan for de budsjetterte investeringene.

*Kolonnen budsjett refererer til sist regulerte budsjett

Tabellen ovenfor viser at kommunen i 2017 hadde budsjettert med et finansieringsbehov er på kr 71 mill. 1% avvik i forhold til budsjettet utgjør kr 0,7 mill. Regnskapet for 2017 viser sum årets finansieringsbehov på kr 67 mill. Dvs. det er et mindreforbruk på 4 mill i forhold til budsjett. En generell vurdering er at det ikke er uvanlig med noe forsinkelser i fremdriften av investeringsprosjekter. Dette vil i så fall gi endringer i budsjetter mellom årene, samtidig som en slik tidsforskyvning ikke påvirker prosjekts totale kostnadsramme. Tidsforskyvninger mellom årene bør fanges opp av en sak som gjelder rebudsjettering.

Ved overskridelser på investeringsprosjekt, skal det fremmes en sak som forklarer årsaken til overskridelsene. Av enkeltinvesteringer kan nevnes at det på prosjekt nr 06480, Hagan Boligfelt er det et merforbruk på 95 000, selv om det ble foretatt en budsjettregulering i 2017. For prosjekt nr 06090 kommunale veger utbygging/utbedring er det et lite merforbruk som blir hentet inn i 2018.