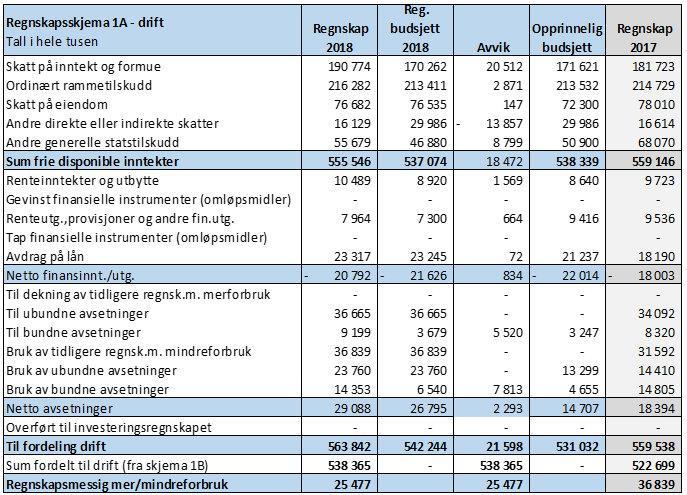

Regnskapsskjema 1A, avvik mellom regnskap og budsjett 2018 – frie inntekter, finans- og egenkapitaltransaksjoner

Kommentarer til avvikene i tabellen ovenfor

- Brutto driftsinntekter for kommune er på 798 mill. 1% avvik utgjør kr 8 mill

- Skatt på inntekt og formue og andre direkte og indirekte skatter bør sees i sammenheng. Det reelle avviket blir da 7 mill og skyldes økt skatteinngang.

- Andre generelle statstilskudd viser inntekter som er 8 mill høyere enn budsjettert. Avviket skyldes i hovedsak økte inntekter i Innvandrertjenesten.

- Renteinntekter og utbytte bør sees opp mot renteutgifter og provisjoner. Renteinntektene ble 2 mill høyere enn budsjettert og renteutgiftene ble 1 mill høyere enn budsjettert. Nettoen er et avvik på 1 mill.

- Det er avsatt 6 mill mer til bundne avsetninger enn budsjettert

- Det er er brukt 7,8 mill mer av bundne avsetninger enn budsjettert

- Regnskapsmessig mindreforbruk er på 25 mill, hvorav kr 15 mill skyldes overskuddet fra Innvandrertjenesten. I tillegg kommer inntekt fra premieavvik med 5 mill og en skatteinngangen som er 7 mill høyere enn budsjettert.

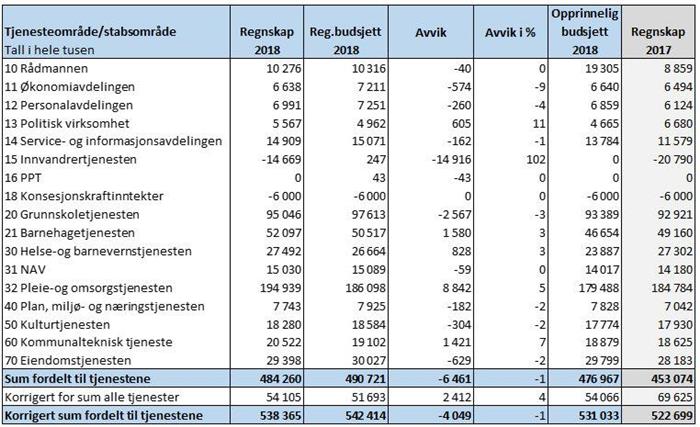

Regnskapsskjema 1B – avvik på netto rammer til tjenesteproduksjonen

Kommentarer til avvikene i tabellen ovenfor

Sum fordelt til tjenestene i budsjettet var på 490 mill. 1 % av sum fordelt til tjenestene utgjør 5 mill. Det er bare vesentlige avvik som blir kommentert.

Korrigert sum fordelt til tjenestene viser et avvik på 1 %. Samlet for kommunene er det ingen vesentlige avvik å kommentere. Det er likevel grunn til å kommenter avvik på enkelttjenester:

- Politisk virksomhet har et merforbruk på 11 %. Dette skyldes i all hovedsak godtgjørelser til folkevalgte.

- Økonomiavdelingen har et mindreforbruk på 9 %. Dette er knyttet til at kostnadene til konsulentbruk ikke ble så høy som budsjettert og at ved sykefravær ble det bare delvis brukt vikar

- Personalavdelingen har et mindreforbruk på 4 %. Dette skyldes at gruppeliv -og ykesskadeforsikringen er blitt billigere.

- Innvandrertjenesten er spesiell ved at statlige tilskudd som gjelder tjenesten går direkte på tjenesten sitt budsjett og regnskap og i tillegg blir ført på regnskapsskjema 1A, slik at inntektene for kommunen blir «blåst opp». Driftskostnadene til innvandrertjenesten dekkes dermed i sin helhet av tilskudd fra staten. Innvandrertjenesten har et betydelig overskudd i 2018, som en følge av inntektsføringen av statlige tilskudd.

- Grunnskoletjenesten har et mindreforbruk på 3 %. Noe av grunnen er at driftsbudsjettet til tjenesten fikk tilført 1,5 mill i forbindelse med oppbygging av Newton-rom. Kostnadene er ført i investeringsregnskapet, ut fra revisors anbefaling.

- Pleie og omsorgtjenesten har et merforbruk på 8,8 mill. Dette skyldes i hovedsak utvidede tjenester og nye brukere innenfor habilitering og hjemmebaserte tjenester, og utvidet timetall Brukerstyrt Personlig Assistent (BPA).

- Helse og barnevernstjenesten har et merforbruk på 3 %. Bakgrunnen for dette er mindre tilskudd og tilbakebetaling av tilskuddsmidler mottatt i 2017. I tillegg til kostnader til gratis vaksinering, barnevernsvakt og økt saksmengde i barnevernet.

- Kommunalteknisk tjeneste har et merforbruk som skyldes underskudd på selvkostområdet for renovasjon. Underskuddet kan ikke dekkes av selvkostfondet da det ikke er dekning på fondet. Underskuddet på renovasjon må derfor inngå i kommunens samlede regnskapsmessige mer-/mindreforbruk.

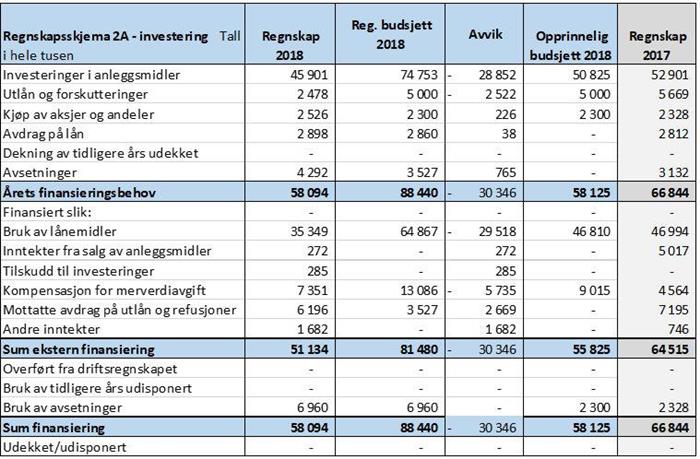

Avvik investeringsregnskapet

Regnskapsskjema 2A viser finansieringsbehovet og finansieringsplan for de budsjetterte investeringene.

Tabellen ovenfor viser at kommunene hadde budsjettert med et finansieringsbehov på 88 mill. Regnskapet for 2018 viser at finansieringsbehovet ble på 58 mill. Dvs et mindreforbruk på 30 mill i forhold til budsjett. Det er ikke uvanlig med noe forsinkelser i fremdriften av investeringsprosjekter. Dette vil i så fall gi endringer i budsjetter mellom årene, samtidig som en slik tidsforskyvning ikke påvirker prosjektets totale kostnadsramme. Slike tidsforskyvninger er regulert i egen budsjetreguleringssak som gjelder rebudsjettering av investeringer og overføring av ubrukte investeringsmidler.